Despreocúpate por completo de la presentación de impuestos.

En Talenom un equipo de expertos fiscales los presenta por ti.

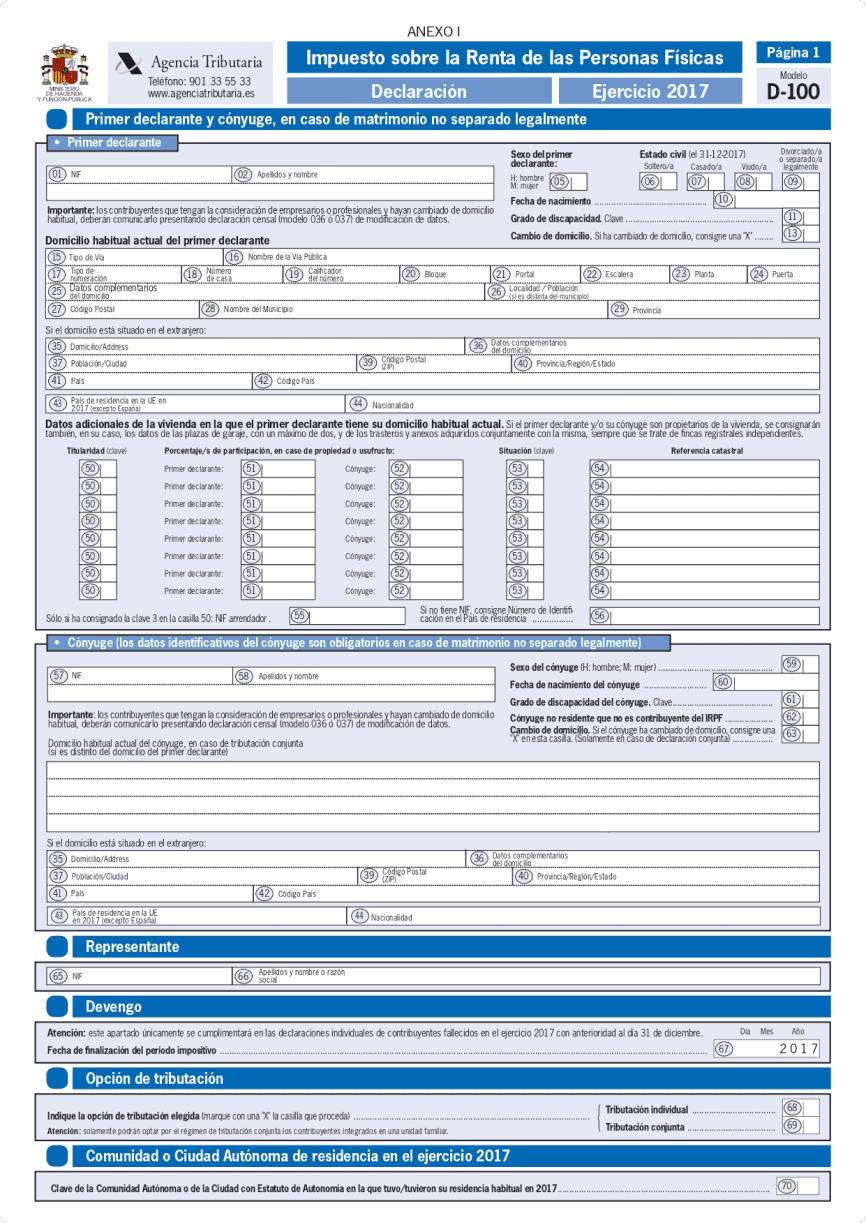

¿Tienes dudas con el modelo 100? En Asrpoyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El modelo 100 – la famosa Declaración de la Renta – es un documento para poder hacer la devolución o ingreso del Impuesto sobre la Renta de las Personas Físicas, teniendo en cuenta la situación personal y familiar.

Este modelo cumple varias funciones:

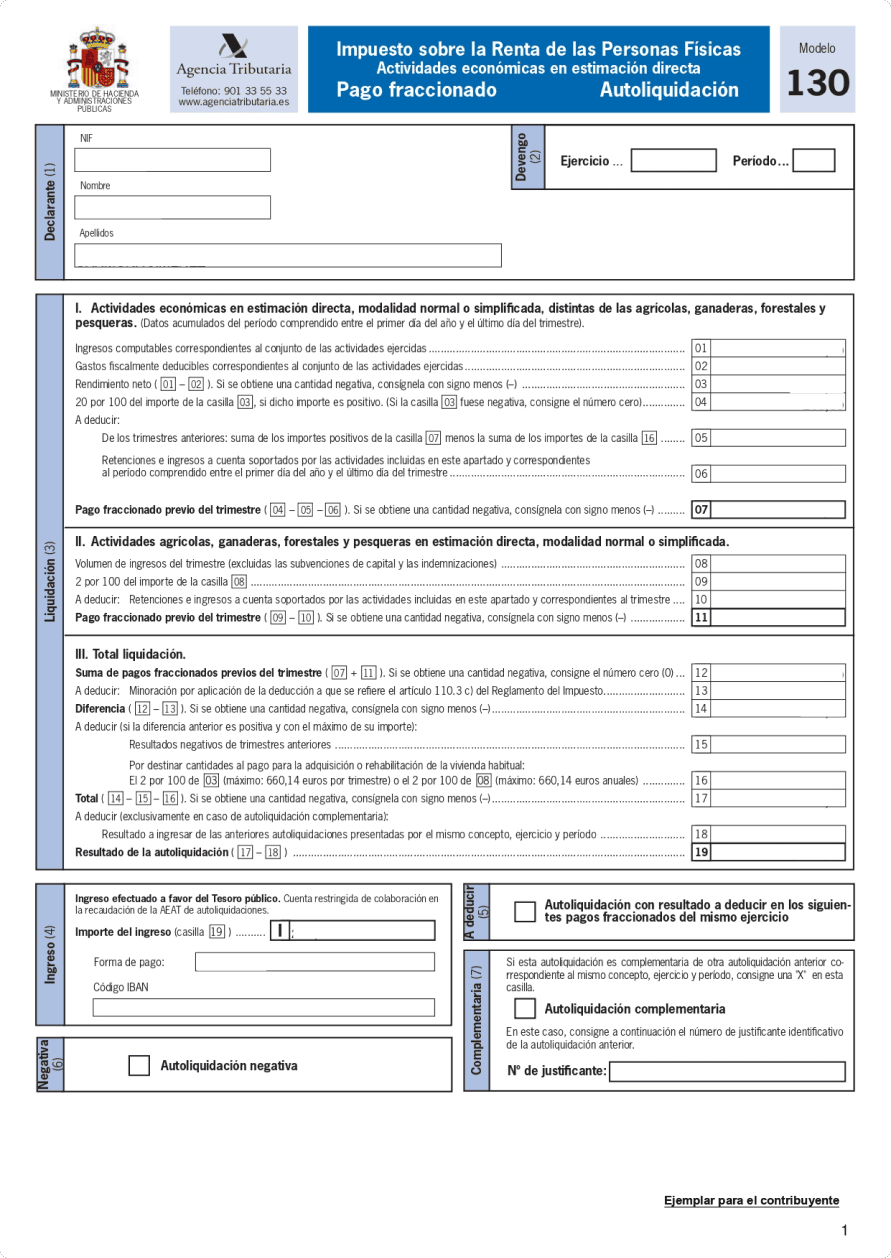

¿Tienes dudas con el modelo 130? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El modelo 130 es el modelo de autoliquidación del pago fraccionado del IRPF que han de presentar todas las personas físicas que desarrollan actividades económicas mediante estimación directa normal o simplificada.

Es una declaración trimestral de ingresos y gastos por la cual los autónomos van pagando anticipos del 20% a cuenta de su declaración de la renta, al igual que ocurre con los trabajadores por cuenta ajena y la retención de IRPF que se les deduce de las nóminas.

La diferencia es que con el modelo 130 se paga un 20% del rendimiento de la actividad.

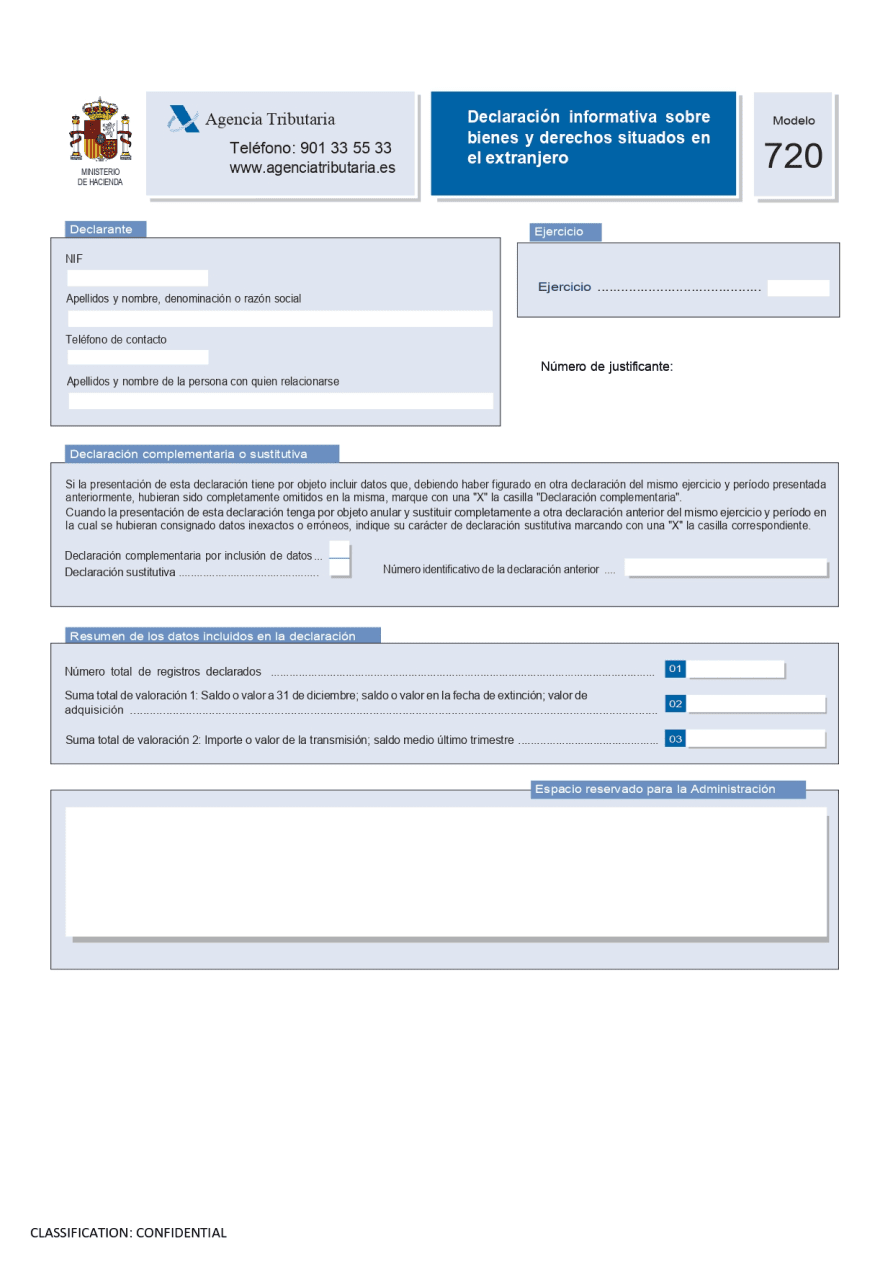

¿Tienes dudas con el modelo 720? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El Modelo 720 de Hacienda es una declaración informativa sobre bienes y derechos situados en el extranjero. Es decir, si tienes acciones, valores, cuentas o inmuebles en el extranjero, debes presentar cada año el modelo 720. Debes saber que este modelo se creó con el objetivo de prevenir y luchar contra el fraude fiscal.

El modelo 720 tiene varios objetivos:

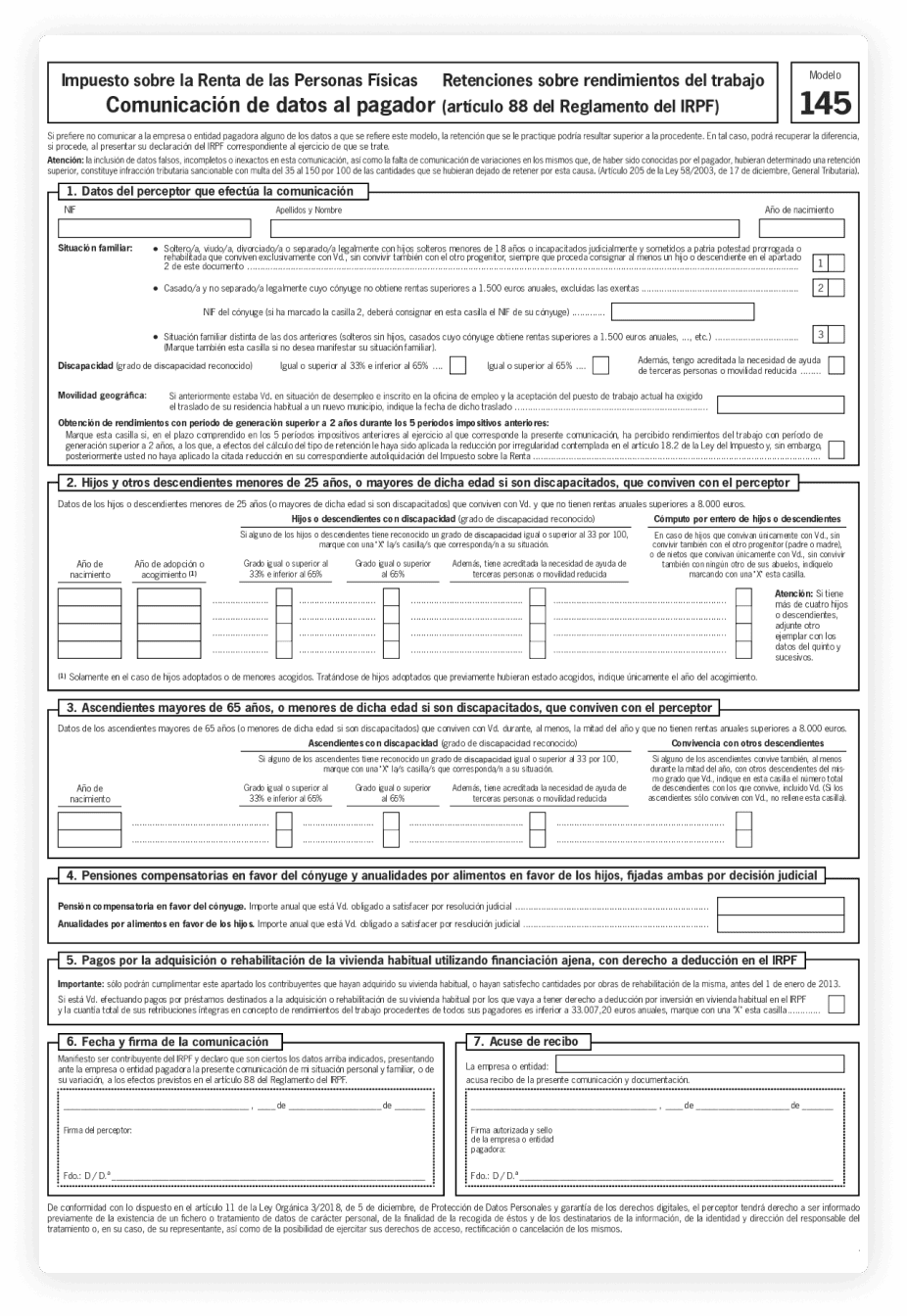

¿Tienes dudas con el modelo 145? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El modelo 145 es una declaración en la que se comunican los datos familiares y personales al pagador para que después pueda calcular la retención de IRPF en la nómina. Es importante rellenar este modelo correctamente, ya que la empresa calculará las retenciones en base a los datos que aparezcan en este modelo.

El modelo 145 es uno de los más significativos de cara a la declaración de la renta. La AEAT compara el resultado de la renta con las retenciones que has abonado previamente durante todo el año. Es importante destacar que, si has retenido más de la cuenta, te devolverán la diferencia, pero por lo contrario si has retenido menos, deberás pagar a través de este modelo.

Lo más habitual es rellenar el modelo 145 al empezar a trabajar en una nueva empresa, o bien cuando hay algún cambio en la situación personal o familiar.

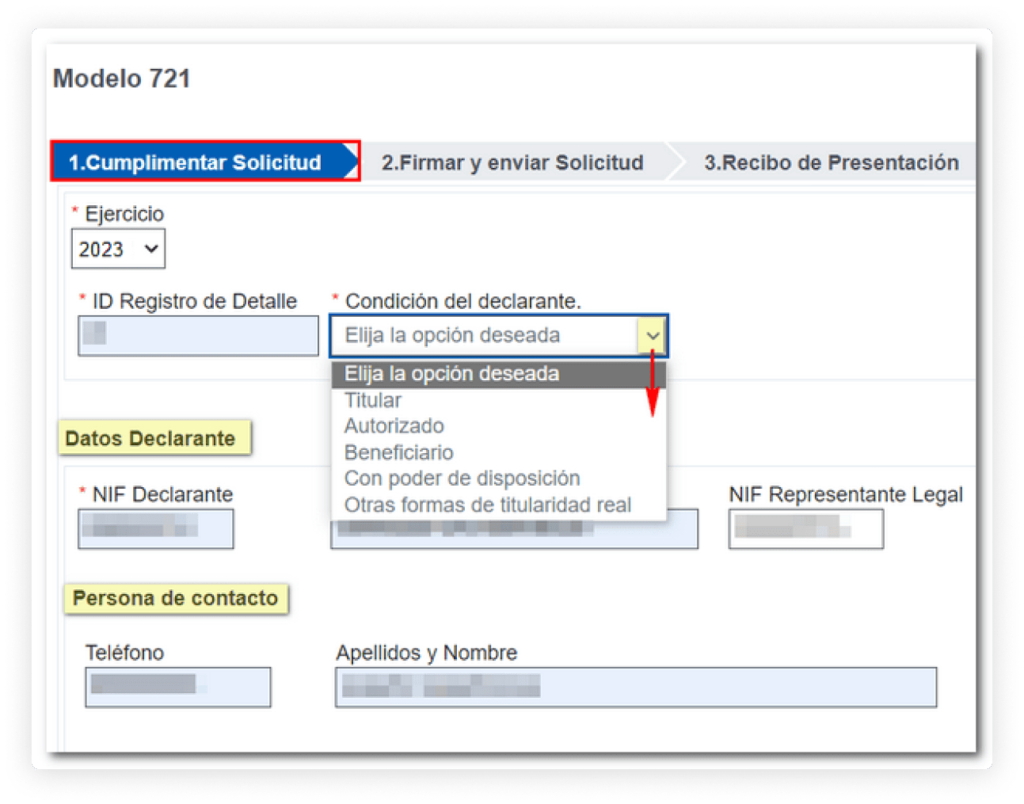

¿Tienes dudas con el modelo 721? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El Modelo 721 de la aeat es una declaración informativa que surge como consecuencia de la aprobación en julio de 2021 de la Ley de medidas antifraude en la que se introduce una modificación de la Ley Tributaria española.

En ella se confirma que se tendrán que declarar las criptomonedas depositadas en el extranjero. Este Modelo ha generado varias dudas sobre cuáles serán los pasos a seguir.

El actual modelo 720 no contempla cómo declarar criptomonedas en el extranjero, por lo que el Ministerio de Hacienda confirmará qué hacer en este caso. Por las últimas novedades, todo apunta a que este Modelo quedará desmarcado y dará lugar a 3 nuevos modelos de Impuestos en 2024: 721, 172 y 173.

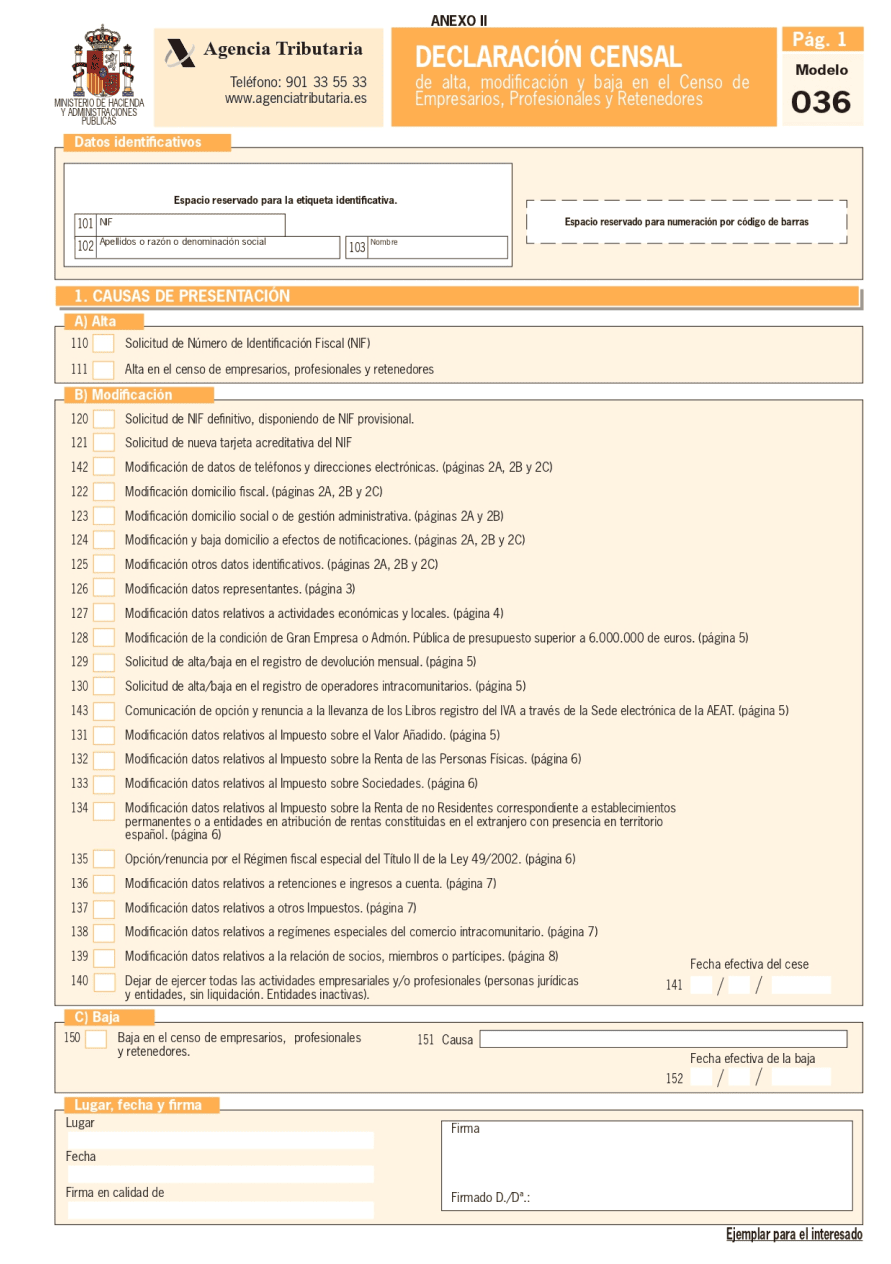

¿Tienes dudas con el modelo 036? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El modelo 036 es el documento que te permite inscribirte en el Censo de Empresarios y darte de alta en Hacienda (AEAT) para realizar una actividad profesional.

En resumidas cuentas, es el documento mediante el cual informamos a la Agencia Tributaria sobre los datos censales del negocio, ya sea un autónomo o una SL. Es el primer paso que deberás dar en el proceso de constitución de tu negocio.

Toda actividad como autónomo debe empezar haciendo oficial su actividad a la Agencia Tributaria. Este trámite, se realiza mediante los modelos 036 o 037. Un poco más adelante explicamos las diferencias entre ambos modelos.

El modelo 036 es fundamental para darse de alta en el censo de empresarios, profesionales y retenedores en régimen general. Además, será necesario para solicitar la asignación del NIF.

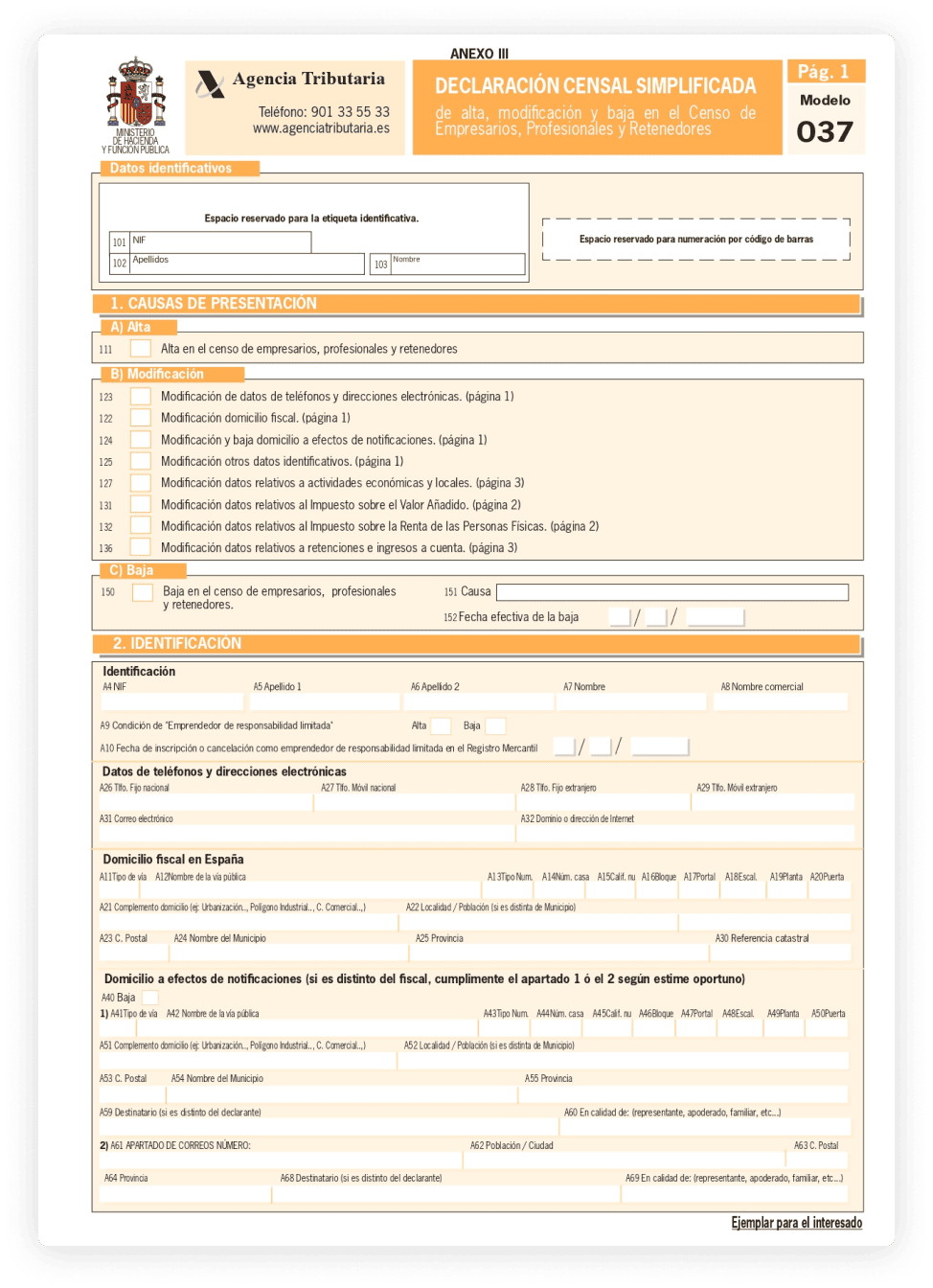

¿Tienes dudas con el modelo 037? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El modelo 037 de la AEAT es una declaración censal para cursar el alta de la actividad de autónomos y empresas en la Agencia Tributaria.

Esta declaración censal es un modelo simplificado usado para darnos de alta como autónomos o empresa. Es una versión resumida del modelo 036, pero de igual forma para poderte dar de alta a través de este modelo se deben cumplir unas condiciones específicas para poder cumplimentarlo sin problemas.

El modelo 037 también sirve para comunicar algún cambio en nuestros datos, y también para darnos de baja en el censo.

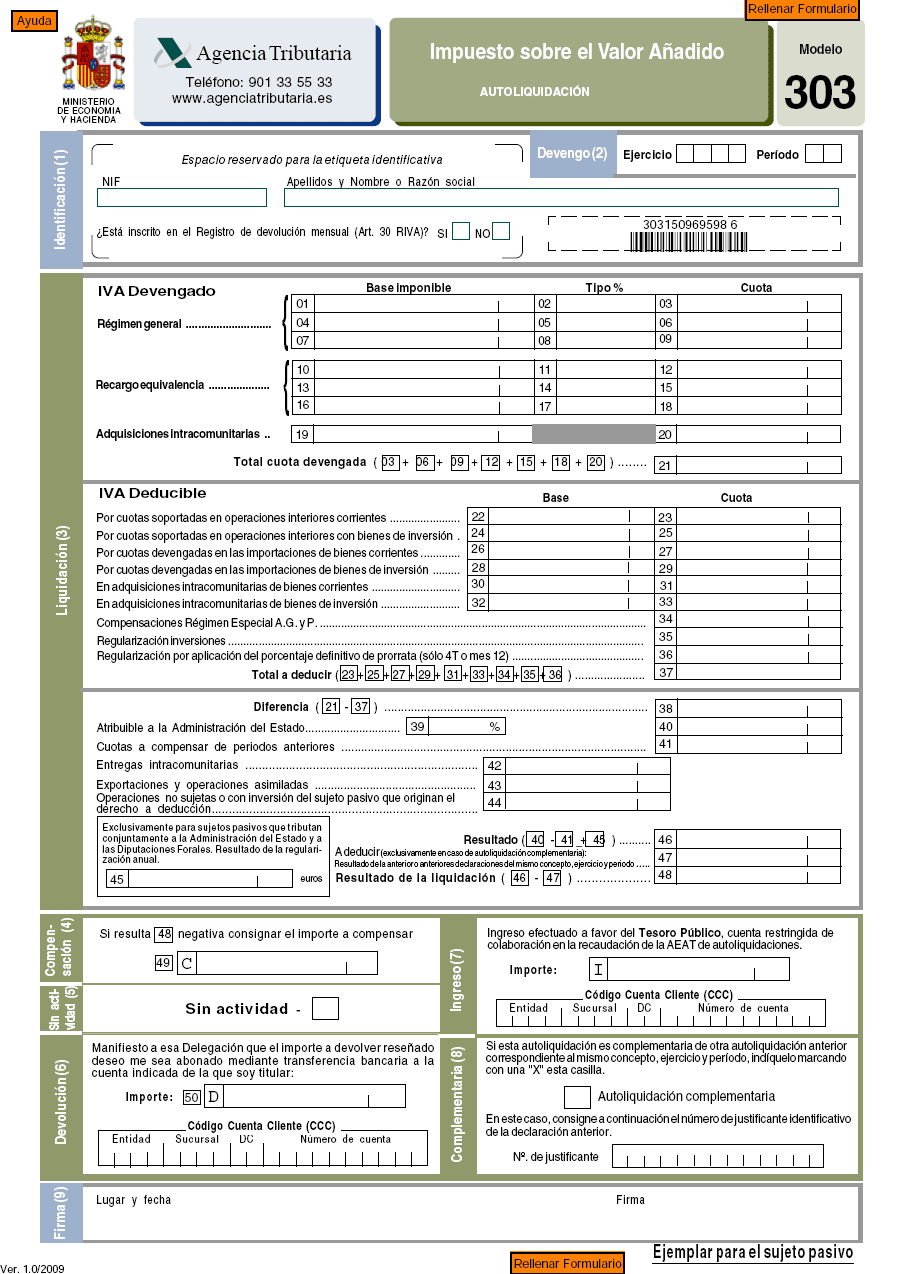

¿Tienes dudas con el modelo 303? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El modelo 303 es la declaración trimestral del Impuesto sobre el Valor Añadido (IVA). Consiste en el pago del IVA, por el que se debe pagar a Hacienda trimestralmente la diferencia entre el IVA repercutido en tus facturas de venta y en el soportado en tus facturas de gastos.

A través de este modelo también se deben declarar: las bases de adquisiciones o entregas de bienes o servicios de carácter intracomunitario, exportaciones, operaciones no sujetas por reglas de localización, operaciones de ventanilla única y operaciones sujetas con inversión de sujeto pasivo.

Su equivalente anual es el modelo 390 que es el resumen de todos los modelos trimestrales de IVA presentados durante el año. Por ese motivo, es imprescindible que tengas todos los modelos trimestrales bien presentados.

¿Tienes dudas con el modelo 340? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El modelo 340 es un modelo tributario mediante el cual se facilita a la Agencia Tributaria información sobre los libros contables de IVA. Su carácter es informativo, es decir, no genera ningún importe ni cuota a ingresar o devolver. El modelo 340 fue aprobado por el Real Decreto 1065/2007 y es obligatorio para aquellos contribuyentes que tengan que presentar declaraciones del Impuesto de Sociedades, IVA, o IGIC.

Información que declarar en el modelo 340

Además del modelo 340, debe presentarse la siguiente documentación:

¿Tienes dudas con el modelo 347? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El modelo 347 de la Agencia Tributaria AEAT es una declaración informativa anual en la que se recoge el total de las operaciones realizadas con terceros, ya sean clientes y/o proveedores, siempre y cuando el conjunto de las operaciones supere los 3.005,06 euros (IVA incluido) durante el ejercicio anterior.

Se debe tener en cuenta que, al tratarse de una presentación meramente informativa, la declaración de este modelo no supone pago ni devolución alguna.

¿Tienes dudas con el modelo 349? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El modelo 349 es una declaración informativa por períodos mensual o trimestral en la que los autónomos y las empresas detallan todas sus operaciones intracomunitarias, es decir aquellas compraventas de bienes o servicios a empresas o profesionales que están en otros estados miembros de la Unión Europea. Ten en cuenta los siguientes puntos clave sobre el modelo 349:

Recuerda que si quieres operar con clientes o proveedores de la Unión Europea, debes darte de alta con el modelo 036 en el Registro de Operaciones Intracomunitarias.

Como novedad ante la nueva normalidad provocada por la covid-19, podemos destacar que la Agencia Tributaria exige que en el modelo 349 se incluyan las transferencias de bienes expedidos o transportados desde el territorio de aplicación del Impuesto con destino a otro estado miembro.

También se ha simplificado la exención en las transferencias de existencias de reserva de los acuerdos de venta de bienes en consigna.

Para simplificar la operación, las entregas de bienes efectuadas a través de las ventas de bienes en consigna darán lugar a una única operación.

¿Tienes dudas con el modelo 390? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El modelo 390 es una declaración informativa que recoge todas las operaciones relacionadas con la liquidación del Impuesto sobre el Valor Añadido (IVA) durante el ejercicio. Se trata del resumen de las declaraciones presentadas trimestralmente mediante el modelo 303, pero en este caso, en modalidad anual.

Este modelo, al ser meramente informativo no conlleva ningún cargo, pero sí es obligatorio para autónomos y empresas que deben demostrar la concordancia con los modelos trimestrales. Es decir, el recopilatorio de los modelos 303 y el resumen del modelo 390 deben coincidir y cuadrar para evitar sanciones económicas por parte de Hacienda.

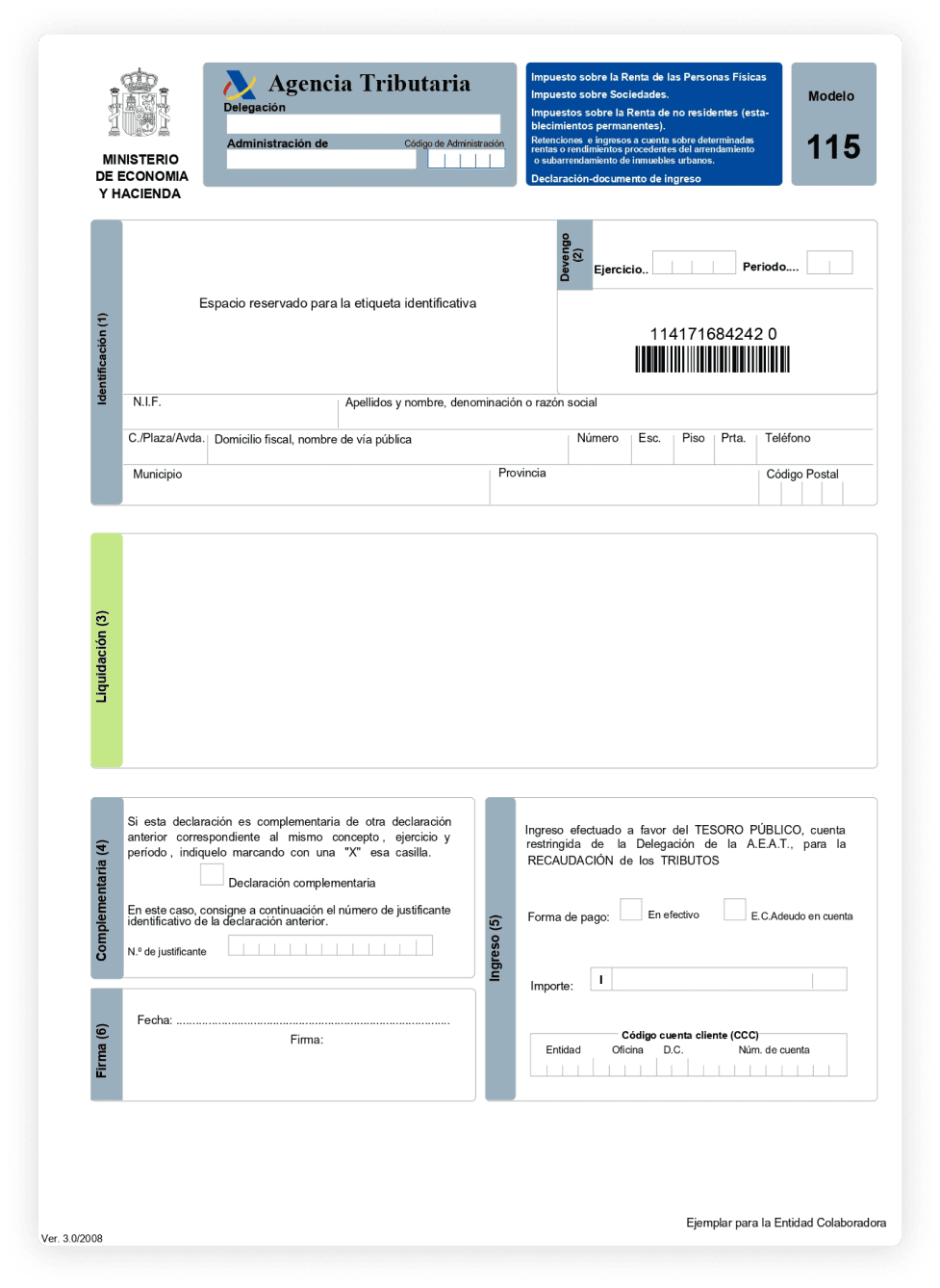

¿Tienes dudas con el modelo 115? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

En su definición más estricta, el modelo 115 es una autoliquidación mediante la cual se declaran las retenciones practicadas por alquileres. Es decir, todos aquellos autónomos o empresas que tengan alquilado un local para el desarrollo de su negocio están obligados a presentarlo.

En Talenom te realizamos de forma automática el cálculo del modelo 115 conforme vas subiendo toda tu actividad profesional a la plataforma, para que sepas cuánto deberás pagar sin hacer grandes cálculos matemáticas.

Este modelo se conoce de forma coloquial como el “modelo de los alquileres”.

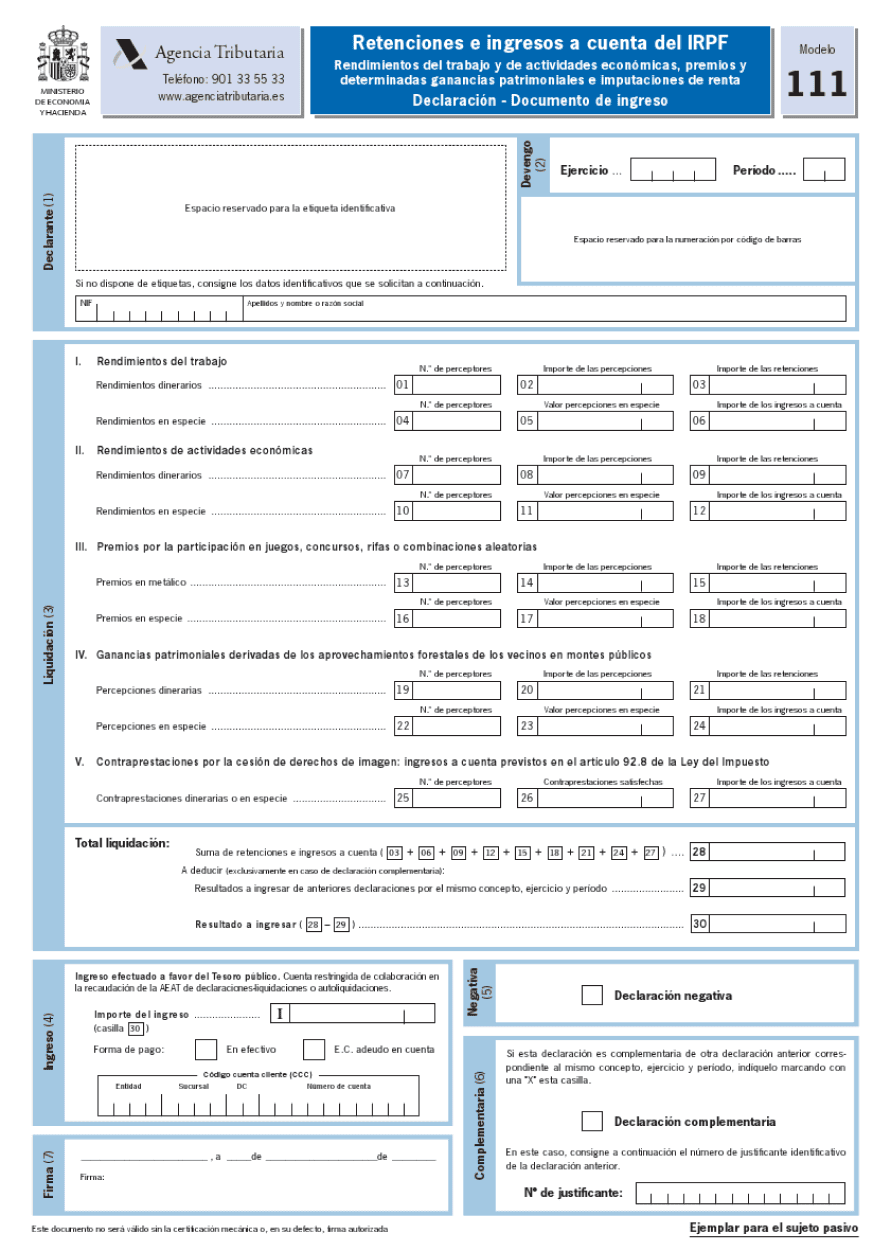

¿Tienes dudas con el modelo 111? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

¿Qué es el modelo 111 AEAT y para qué sirve? El modelo 111 es la declaración con la que las empresas y los autónomos declaran e ingresan las retenciones de IRPF que han practicado durante el trimestre a trabajadores, profesionales o empresarios. A menos que el IRPF practicado sea cero, es una declaración obligatoria que debe presentarse a la Agencia Tributaria.

Pongamos un ejemplo: si tienes empleados, estos tendrán una nómina que lleva una retención de IRPF. Dicho importe se le descuenta al trabajador en su nómina y tú como empleador debes pagarlo. Más tarde, este trabajador declarará su renta personal con el modelo 111. Para las facturas que recibes de profesionales pasaría exactamente lo mismo que el caso anterior.

En definitiva, se trata de un “dinero a cuenta” que posteriormente Hacienda puede devolver según el caso al trabajador o empresario, a través de la declaración del IRPF.

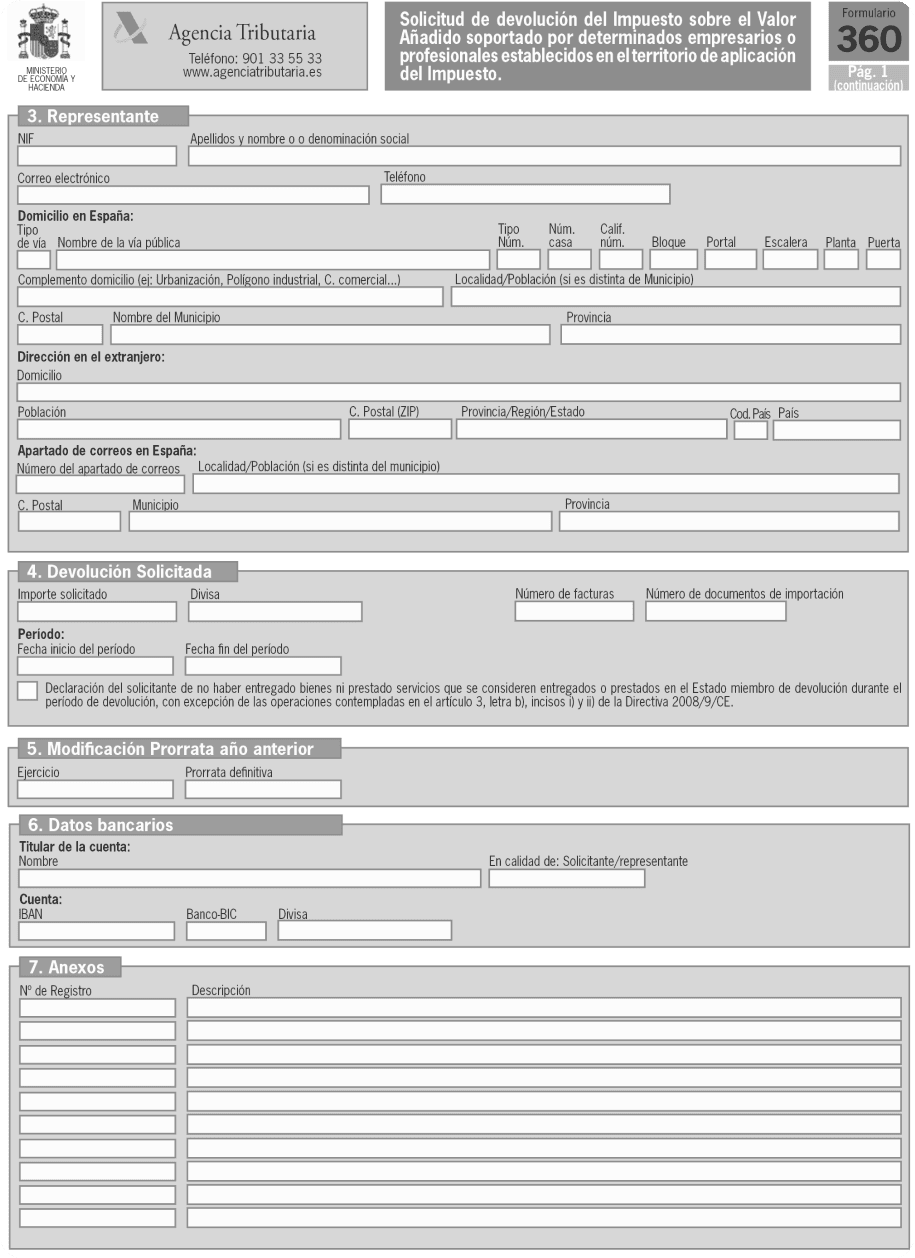

¿Tienes dudas con el modelo 360? En Asproyen, nuestros especialistas en fiscalidad resuelven todas tus dudas.

El modelo 360 de Hacienda es un documento que otorga a profesionales y empresarios de la UE el derecho a recuperar las cuotas soportadas de IVA con origen en la compra de bienes y servicios con otros países de la Unión Europea situados en el territorio de aplicación del IVA.

Por ejemplo, si una autónoma española compra materias primas a un proveedor italiano, puede solicitar mediante la presentación del modelo 360 la devolución de la cantidad de IVA soportado a la Hacienda Italiana por esa compra intracomunitaria.

Rellena el formulario y nos pondremos en contacto contigo en la mayor brevedad posible.

¡No te pierdas las últimas novedades del sector!